净利猛增45倍,这家锂电公司尽显“钞能力”!碳酸锂价格屡创新高,锂盐企业

2022-10-24 00:13:00 来源:网络 阅读量:13434

新能源行业景气度持续攀升,“家里有矿”的上游企业赚得盆满钵满。

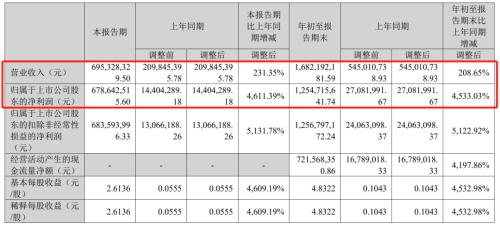

10月23日晚间,锂电池板块业绩“预增王”荣杰股份发布三季报。前三季度实现营业收入16.82亿元,同比增长208.65%;净利润12.55亿元,同比增长45.33倍。

由于锂电池上游产能扩张远小于下游需求增速,以碳酸锂为代表的锂盐产品短缺突出,推动价格上涨。根据上海钢联的数据,目前电池级碳酸锂的价格已经达到54.25万元/吨,创历史新高。

业内人士表示,短期内锂盐供需矛盾仍难以缓解,锂价仍将维持高位运行。资源自给率高、数量增长明显的公司有望持续受益。

锂盐企业集体大赚。

结合此前的三季度业绩预告,融捷股份和中矿资源的实际净利润稳中有降,处于业绩预告区间的中间。除了盈利能力,两家公司的现金流和毛利也很突出。

现金流方面,融捷股份和中矿资源的经营性现金流净额分别为7.2亿元和11.3亿元,同比增速分别为42倍和5.3倍;毛利率分别为39.35%和49.52%,同比上升16.11和0.58个百分点。

至于业绩增长的原因,两家锂盐公司异口同声地表示,主要得益于锂电池材料及其制品价格的持续上涨,锂精矿自给率的提高以及碳酸锂生产线的投产。此外,荣杰股份因从事锂盐业务的合营企业成都荣杰锂业大幅盈利,确认投资收益大幅增加。

在量价齐升的背景下,锂盐企业业绩捷报频传,成为产业链上名副其实的“吸金王”。

根据业绩预告,天齐锂业、齐丰锂业(行情002460,诊断股)前三季度预计利润超百亿。其中,天齐锂业预计前三季度实现净利润152-169亿元,同比增长27.7 -30.9倍;江西锂业净利润143-153亿元,同比增长4.8-5.2倍。

此外,庞大矿业、亚华集团、江特电气(行情002176,诊股)、西藏矿业(行情000762,诊股)也迎来大丰收。前三季度,刚刚披露三季报的庞大矿业实现营业收入和净利润57.13亿元和41.66亿元,同比增长172.11%和404.89%;亚华集团和江特电气预计前三季度分别实现净利润34.6-36.6亿元和19-21亿元,同比增幅分别为4.5-4.8倍和6.6-7.4倍;西藏矿业前三季度约为4.5-6亿元,同比增长251.88%~369.17%。

锂价格创历史新高。

辉煌的业绩反映了锂电池资源紧缺,原材料屡创新高的市场现状。

上海钢联数据显示,8月中旬以来,电池级碳酸锂持续上攻,突破50万元/吨大关。近期日均涨幅超过2000元/吨,截至10月21日市场均价达到54.25万元/吨,创历史新高。华西证券研报认为,不排除今年冬天电池级碳酸锂价格上涨至60万元/吨的可能性。

龙资讯锂电池行业分析师曲对证券时报·E公司表示,四季度受青海、西藏等地天气影响,碳酸锂产量可能下降,加上年底部分企业或储存设备检修,供应端不确定因素增加。同时,下游厂商年底抢量,备货需求持续增加,短期供需矛盾将凸显,可能进一步推高碳酸锂价格。

从目前库存情况来看,锂现货仍处于紧张状态,产业链库存水平较低。特别是锂精矿持续去库,导致目前锂盐产能释放不足。一旦锂盐下游积极备货,很容易出现结构性短缺。业内预计,锂矿板块第四季度业绩将继续超出市场预期。

锂精矿的高价也成为碳酸锂涨价的“推手”。10月18日,澳大利亚锂矿巨头皮尔巴拉(Pilbara)年内第七次、历史第十次开出锂辉石精矿拍卖价7100美元/吨,较之前6988美元/吨的拍卖价上涨1.6%,继续创历史新高。按比例调整锂含量并叠加运费后,按照含量为6%的锂精矿CIF中国计算,此报价折合7830美元/吨,预计11月中旬交货。

据隆众资讯测算,这批矿石生产电池级碳酸锂的成本约为54万元/吨,接近目前市场平均售价。

目前产业链上的企业“抢矿”氛围浓厚,锂资源自给率成为行业向好的关键指标。奇力依托澳大利亚Tellison Greenbush锂辉石矿,实现锂精矿100%自给;目前,江西锂产业锂资源自给率约为40%,未来有望达到70%左右。荣杰股份正在加快建设250万吨/年锂矿选矿项目,争取采选冶炼产能相匹配;江电气积极推进前坑、牌楼、梅家矿区“探转采”,预计未来锂云母自给率将大幅提升。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

-

回购增持热潮涌动!两市晚间数十家公司齐发相关公告,年内回购额已超1000...

-

官宣!这家券商实控人将变为省财政厅...

-

三一重工股价的超级过山车之谜...

-

有“锂”想科力远前三季度净利润同比预增323%...

-

中泰证券:12月美联储或放缓加息欧元区经济衰退或已近在咫尺...

-

IPO周报达美乐中国更新招股书;星环科技正式登陆科创板...

-

去年我是怎么清仓茅台等白马换可转债的?——不同策略不同品种的价值比较3...

-

这一板块迎"春天"?生猪备受关注,动保也被看好,周期的景气可持续多久?...

-

热情持续高涨深市又一批回购增持火速“接力”...

-

这一板块迎"春天"?生猪备受关注动保也被看好,周期的景气可持续多久?...

-

邓晓峰放大招!大举增持2亿多...

-

就“境内交易所窗口指导券商、基金交易”传言上交所:不属实...

- 1 国家税务总局:全面实行税务行政许可事项清单管理

- 2 深桑达A:子公司中国电子云拟引入战投增资并实施混改

- 3 中远海控:拟12.17亿元收购中远海运供应链公司股权

- 4 B站上线老字号品牌馆数字资产,助力老字号品牌数字化转型

- 5 汇能云-光汇宝助力央企绿色低碳转型实现高质量发展

- 6 和讯SGI公司复洁环保:SGI评分连续下滑,销售净利率跌至谷底,现金流

- 7 和讯SGI公司营收净利双增长,SGI评分却下降!同力股份业绩持续增长背

- 8 汉鑫科技等成立人工智能岛运营管理公司注册资本1000万

- 9 午间公告:金贵银业拟收购宝山矿业100%股权

- 10 宇新股份:原油价格大概在60-130美元范围内的上涨对公司利润增长是有